Autor: Nora Maftei, Specialist Social Media @Issue Monitoring

Într-o lume preocupată de aspectele de mediu, sociale și de guvernanță (ESG), transparența și responsabilitatea companiilor ar trebui să devină normă. Pentru a se asigura că întreprinderile operează într-un mod durabil și în conformitate cu principiile ESG, Uniunea Europeană a adoptat Directiva privind raportarea de sustenabilitate a companiilor. Această Directivă, care face parte din cadrul legislativ european pentru stimularea investițiilor sustenabile, introduce și cerințe cu privire la raportarea activității de lobby a companiilor, despre care vom detalia în paragrafele următoare.

La data de 28 noiembrie 2022, Parlamentul European a adoptat Directiva Privind Raportarea de Sustenabilitatea a Companiilor, CSRD (COM/2021/189), care modifică fundamental regimul actual de raportare a sustenabilității. Directiva a intrat deja în vigoare, iar normele vor începe să se aplice între 2024 și 2028.

Calendar de aplicare pentru normele Directivei Privind Raportarea de Sustenabilitate a Companiilor:

de la 1 ianuarie 2024 pentru marile întreprinderi (cu peste 500 de angajați) care fac deja obiectul Directivei privind Raportarea Nefinanciară (NFRD), cu rapoarte care trebuie prezentate în 2025;

de la 1 ianuarie 2025 pentru marile societăți care nu fac în prezent obiectul NFRD (cu peste 250 de angajați și/sau cu o cifră de afaceri de 40 de milioane de euro și/sau active totale de 20 de milioane de euro), rapoartele urmând să fie prezentate în 2026;

de la 1 ianuarie 2026 pentru IMM-urile listate și alte întreprinderi, cu rapoarte care trebuie prezentate în 2027. IMM-urile pot opta pentru excludere până în 2028.

Ce este Directiva privind Raportarea de Sustenabilitate a Companiilor?

CSRD modifică legislația existentă privind declarația nefinanciară (așa-numita NFRD, Directiva 2014/95/UE), percepută ca fiind insuficientă și nesigură. CSRD introduce cerințe de raportare mai detaliate și mai specifice cu privire la impactul întreprinderilor asupra mediului, societății și economiei.

Cui se aplică noile cerințe de raportare?

În primul rând, Directiva CSDR (Corporate Sustainability Reporting Directive) se aplică tuturor companiilor listate pe piețele reglementate din UE, cu excepția microîntreprinderilor listate. IMM-urile listate au un termen până la 1 ianuarie 2026 pentru a se conforma cerințelor de raportare, cu posibilitatea unei derogări până în 2028.

În al doilea rând, se aplică unei „întreprinderi mari” care este fie o societate din UE, fie o filială din UE a unei societăţi din afara UE. O „întreprindere mare” este un termen definit în Directiva contabilă şi înseamnă o entitate care depăşeşte cel puţin două dintre următoarele criterii:

– cifră de afaceri netă mai mare de 40 de milioane de euro;

– total active mai mari de 20 de milioane de euro;

– 250 de angajaţi în medie pe parcursul exerciţiului financiar.

Ca o a treia categorie, CSRD se aplică companiilor de asigurare şi instituţiilor de credit, indiferent de forma lor juridică.

Există derogări de la aplicarea CSRD, iar o filială poate fi scutită dacă este inclusă în raportul societății-mamă care respectă cerințele directivei.

Societățile non-europene cu activitate substanțială pe piața UE sunt obligate să elaboreze un raport de sustenabilitate la nivel consolidat al companiei finale din țara terță.

Aplicarea noilor norme va avea loc treptat între anii 2024 și 2028, în funcție de mărimea și tipul companiilor, cu termene pentru depunerea rapoartelor de sustenabilitate.

Ce impact are această nouă raportare asupra companiilor?

Întreprinderile vor fi obligate să publice mai multe informații legate de sustenabilitate unde vor include date din 3 mari direcții: factori de mediu, factori sociali și factori de guvernanță. Mai mult, ar trebui să existe o conexiune în acest raport de sustenabilitate și raportul financiar. În România, se preconizează că aceasta Directivă Europeană va influența peste 6000 de companii.

Directiva privind raportarea de sustenabilitate a companiilor reprezintă un pas semnificativ în direcția creșterii transparenței și a responsabilității în ceea ce privește impactul companiilor asupra mediului și societății. Aceasta impune anumite obligații pentru întreprinderi în ceea ce privește raportarea informațiilor legate de aspectele de sustenabilitate. Scopul principal este de a asigura că investitorii și alte părți interesate au acces la informații relevante pentru evaluarea riscurilor și oportunităților de natură ESG asociate afacerilor.

Activitatea de lobby în raportarea CSRD

După cum am menționat mai sus, cerințele de raportare acoperă trei teme mari: mediu, social și guvernare corporatistă, iar noi ne dorim să le discutăm pe fiecare în parte, dar în acest articol vom detalia câteva aspecte ce țin de activitatea de lobby.

Raportarea activității de lobby: Ce presupune?

Unul dintre aspectele inovatoare ale Directivei privind raportarea de sustenabilitate a companiilor este introducerea cerințelor privind raportarea activității de lobby.

Potrivit directivei, companiile mari și intermediare trebuie să dezvăluie informații detaliate legate de activitățile lor de lobby, cum ar fi:

1. Scopul și obiectivele: Companiile trebuie să prezinte obiectivele specifice ale activităților lor de lobby în ceea ce privește aspectele de sustenabilitate. Aceasta poate include influențarea politicilor legate de mediu, sănătate, schimbări climatice sau drepturile omului.

2. Bugetul alocat: Companiile trebuie să ofere informații despre suma totală alocată pentru activitățile de lobby legate de aspectele de sustenabilitate. Aceasta ar putea include cheltuieli pentru consultanți, evenimente, campanii de conștientizare etc.

3. Grupurile țintă: Companiile trebuie să indice cine sunt destinatarii activităților lor de lobby. Aceste grupuri pot fi autorități publice, organizații non-guvernamentale, alte companii sau alte părți interesate relevante.

4. Metodele utilizate: Companiile trebuie să ofere detalii despre metodele și canalele folosite pentru activitățile de lobby. Acest lucru poate include întâlniri cu decidenții politici, participarea la consultări publice, campanii de conștientizare etc.

Beneficiile raportării transparente a activității de lobby

Transparența în ceea ce privește activitățile de lobby aduce mai multe beneficii atât pentru companii, cât și pentru societate:

1. Credibilitate și încredere: Raportarea transparentă demonstrează angajamentul companiei față de principiile ESG și contribuie la construirea încrederii în rândul investitorilor, clienților și altor părți interesate.

2. Gestionarea riscurilor: Prin dezvăluirea activităților de lobby, companiile pot identifica și gestiona mai bine riscurile asociate cu deciziile politice și reglementările.

3. Stimularea sustenabilității: Transparența în ceea ce privește lobby-ul poate stimula companiile să-și ajusteze strategiile de afaceri pentru a fi în concordanță cu obiectivele de sustenabilitate.

4. Influențarea politicilor: Raportarea clară poate permite companiilor să-și consolideze pozițiile în cadrul dezbaterilor și să contribuie la modelarea politicilor într-o direcție mai sustenabilă.

Activitatea de lobby în alte țări din UE

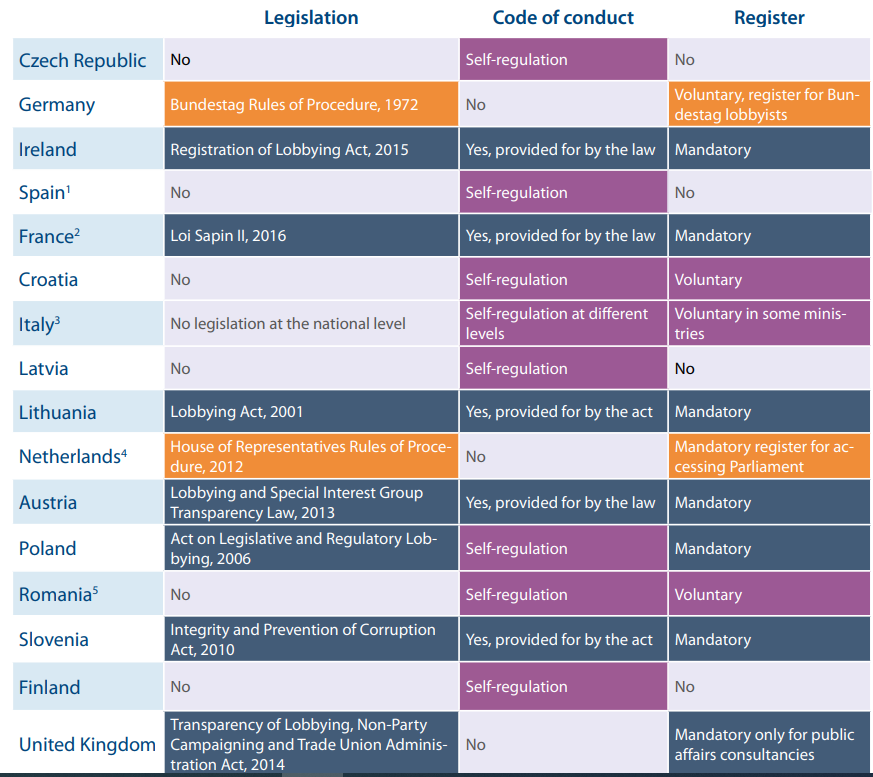

Lipsa de reglementare în activitatea de lobby nu pare să fie specific românească, deși ne-am fi așteptat la asta. După cum poți vedea în tabelul de mai jos, multe țări din Uniunea Europeană se bazează pe auto reglementare în acest domeniu.

Reglementarea activității de lobby este un concept destul de nou în majoritatea statelor membre ale UE. În prezent, doar șapte state membre (Franța, Irlanda, Lituania, Austria, Polonia, Slovenia și Regatul Unit) au legislație privind activitățile de lobby, precum și un registru obligatoriu al lobbiștilor. Cea mai recentă legea a fost adoptată în Franța la 8 noiembrie 2016.

În unele țări (de exemplu, Danemarca, Germania, Suedia, Regatul Unit) există coduri etice pentru agențiile de relații publice și consultanță, dar acestea nu sunt incluse în tabel.

Celelalte state membre – Belgia, Bulgaria, Danemarca, Estonia, Grecia, Cipru, Luxemburg, Ungaria, Malta, Portugalia, Slovacia și Suedia – nu au legislație, cod de conduită sau registru al lobbiștilor.

Comisia Europeana a identificat ca necesară reglementarea activității de lobby în foarte multe țări. A făcut acest lucru anul 2022, când s-a publicat pentru fiecare stat membru raportul privind Statul de Drept. În marea majoritate a țărilor s-a tras semnalul de alarmă că nereglementarea activității de lobby este o problemă. Comisia Europeană a publicat și o Anexă cu recomandări pentru fiecare stat membru în parte, majoritatea vizând: necesitatea unei legislații pentru activitatea de lobby sau pentru țările care au o legislație în acest sens, precum Franța, s-a recomandat „aplicarea în mod consecvent a regulilor privind activitatea de lobby tuturor actorilor relevanți, inclusiv celor care fac parte din executivul superior.”

Necesitatea unei legi care să reglementeze activitatea de lobby – tot mai presantă

Romania s-a angajat prin Planul Național de Redresare și Reziliență (PNRR ) să reglementeze registrul de transparență (RUTI) și să adopte norme privind interacțiunea membrilor Parlamentului cu lobbiștii, însă din raportul recent privind situația statului de drept putem deduce că țara noastră nu a făcut pași semnificativi în această direcție.

România este somată să introducă, „fără noi întârzieri, reguli privind activitatea de lobby pentru membrii Parlamentului”. Altă recomandare din raport vizează intensificarea eforturilor pentru consolidarea regulilor și mecanismelor pentru a spori guvernanța independentă și independență editorială a serviciilor media publice ținând cont de standardele europene în domeniu.

În același timp, în capitolul din raport dedicat țării noastre se arată că România a făcut progrese semnificative în întărirea dispozitivelor pentru asigurarea independenței sistemului judiciar și în abordarea provocărilor operaționale ale DNA.

Concluzie

Legea privind activitatea de lobby reprezintă un factor de progres într-o lume economică dinamică. Autoritățile trebuie să intre în contact direct cu actorii economici dinamici și competitivi, care își propun să contribuie la construirea unei lumi mai bune, ideal pentru un beneficiu colectiv.

Raportarea activității de lobby în contextul Directivei privind raportarea de sustenabilitate a companiilor reprezintă o mișcare semnificativă către o guvernanță mai transparentă și o responsabilitate mai mare față de aspectele de sustenabilitate. Aceasta aduce beneficii atât pentru companii, prin consolidarea încrederii și gestionarea mai bună a riscurilor, cât și pentru societate, prin influențarea pozitivă a deciziilor politice și reglementărilor pentru o societate mai sustenabilă. Prin implementarea cerințelor de raportare, UE creează un mediu în care companiile sunt chemate să-și asume responsabilitatea totală pentru impactul lor asupra mediului și societății.

Vrei să rămâi la curent cu cele mai importante schimbări legislative din domeniul tău? Urmărește Blogul nostru și abonează-te la Newsletter! Noi ne vom asigura că nu-ți scapă nicio informație releventă!